本文

個人住民税(市県民税)の定額減税について

令和5年12月22日に令和6年度税制改正大綱が閣議決定され、令和6年度個人住民税(以下、市県民税といいます)の定額減税が実施されることになりました。

以下にご案内させていただく内容は令和6年4月現在公表されているものになります。

所得税(国税)の定額減税に関する情報は下記のリンクよりご確認ください。

- 定額減税特設サイト:国税庁<外部リンク>

市県民税の定額減税対象者

- 令和5年中の合計所得金額が1,805万円以下である市県民税所得割の納税義務者

(注意)市県民税均等割のみ課税の方は定額減税が適用されません。

市県民税の定額減税の額

定額減税額は以下の合計額となります。

- 本人1万円

- 控除対象配偶者を含めた扶養親族の人数(減税対象人数)×1万円

(※)国外居住者は減税対象人数からは除きます。

(※)減税は全ての税額控除(寄附金・住宅借入金等)を行ったあと所得割額から行います。

(※)控除対象配偶者を除く同一生計配偶者(市県民税納税義務者本人の前年の合計所得金額が

1,000万円超、かつ配偶者の合計所得金額が48万円以下の方)については、令和7年度住民税から減税されます。

計算例: 控除対象配偶者と扶養親族2人の場合

本人10,000円 +控除対象配偶者10,000円 +子2人20,000円= 40,000円

市県民税の定額減税の実施方法

定額減税の対象者となる納税義務者は、徴収方法に応じてそれぞれ次のとおり減税されます。

(※)年度途中に徴収方法が変更となる場合(退職等による給与特別徴収から普通徴収への変更等)、

変更後の徴収方法における減税の実施方法は記載例と異なることがあります。

(※)年度途中に新たに課税される場合や税額変更が生じた場合、減税の実施方法は、

記載例と異なる方法で実施されることになります。

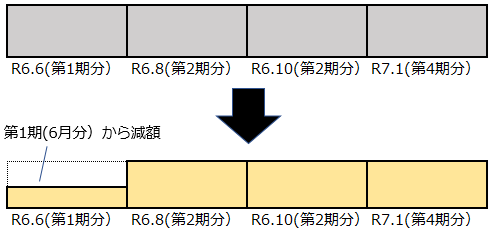

1.普通徴収(納付書や口座振替によるご自身での納付)

第1期分(令和6年6月分)から定額減税を行い、控除しきれない場合は第2期(令和6年8月分)以降で順次控除を行います。

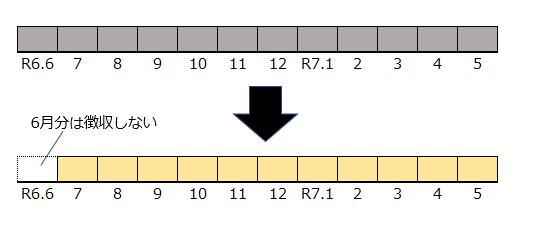

2.給与特別徴収(お勤め先の給与からの天引き)

令和6年6月分からは徴収せず、定額減税後の年税額を令和6年7月分から

令和7年5月分の11回で分割して徴収を行います。

(※)定額減税の対象とならない方は、通常どおり令和6年6月から徴収されます。

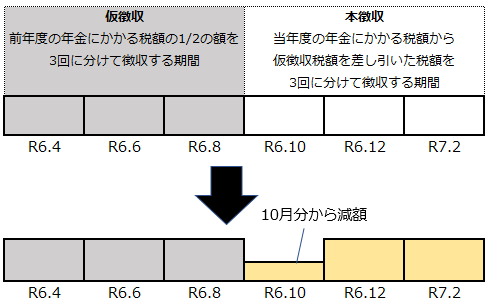

3.年金特別徴収(公的年金からの天引き)

令和6年10月から開始する本徴収にて定額減税を行い、控除しきれない分は、

12月分以降の特別徴収税額から順次控除を行います。

令和6年度から年金特別徴収が始まる方について

令和6年度から新たに年金の特別徴収が始まる方については、令和6年4月、6月、8月の仮徴収が

行われないため、仮徴収分は普通徴収第1期、第2期での納付が必要となり、残りの税額を10月から本徴収されます。

今回の定額減税については、普通徴収の1期分(令和6年6月分)から定額減税を行い、

控除しきれない場合には2期から控除を行います。それでも引ききれない場合は、10月以降の本徴収分から順次控除を行います。

その他注意事項

1.定額減税については、納税義務者からの申請は不要です。

2.定額減税の額は、納税通知書にてお知らせします。

3.令和6年度市県民税において、次の算定基礎となる所得割額は定額減税の前の額で算定するため、定額減税の影響はありません。

・ふるさと納税の特例控除額の控除上限額を算定する際の所得割額

・年金特別徴収の翌年度仮徴収税額の算定における所得割額

定額減税しきれなかった金額について

定額減税可能額が、令和6年度市県民税所得割額を上回り、定額減税しきれなかった金額については、

調整給付として給付されます。

調整給付については、現在調整中のため決定次第周知いたします。

給付等について詳しくは下記のリンクよりご確認ください。

新たな経済に向けた給付金・定額減税一体措置:内閣官房ホームページ<外部リンク>