本文

令和8年度から適用される個人住民税(市・県民税)の税制改正についてお知らせします。

本ページにおける『改正後』とは、令和8年度住民税(令和7年中の所得を基に算定)以降のことをいいます。

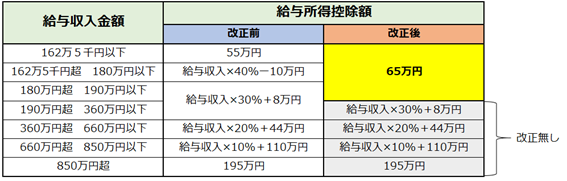

1.給与所得控除の見直し

- 給与収入金額が190万円以下の方の給与所得控除の最低保障額が65万円となります。

- 給与収入金額が190万円を超える方は変更ありません。

2.各種所得控除等の所得要件の引き上げ

- 配偶者控除や扶養控除など、各種控除の適用を受ける場合における所得要件が10万円引き上げられます。

(注意)個人住民税(市・県民税)の非課税基準の改正はありません

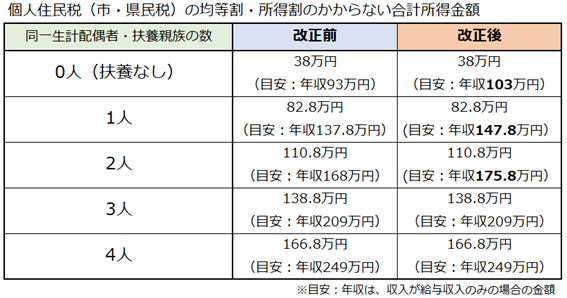

- 個人住民税(市・県民税)の均等割と所得割が課されない人を「住民税非課税」といいます。

- 個人住民税(市・県民税)の非課税規定については、生活保護法の規定による級地区分に準じており、鳥栖市は3級地に該当します。

- 配偶者や親族に扶養されている方(合計所得金額58万円以下)でも、合計所得金額38万円を超えると個人住民税(市・県民税)が課税される場合がありますのでご注意ください。

個人住民税(市・県民税)非課税となる合計所得金額・年収の目安について

- 『1.給与所得控除の見直し』により、給与収入のみの場合の非課税となる目安の収入が一部変更となります。

- 目安の年収について、複数の会社などから給与を受け取っている場合はその合計額をいいます。

- 同一生計配偶者・扶養親族は、生計を一にする合計所得金額58万円以下※の人です。

※令和3年度~令和7年度までは合計所得金額48万円以下、令和2年度以前は合計所得金額38万円以下

- 同一生計配偶者・扶養親族の有無は、確定申告や年末調整時に自身で申告します。

- 事業所得、不動産所得、利子所得、配当所得、給与所得、雑所得(公的年金等に係る所得など)、一時所得、譲渡所得等の各種所得を合計した金額(純損失または雑損失等の繰越控除を適用する前の金額)のことをいいます。なお、土地・建物等の譲渡所得(特別控除適用前の所得金額)などの分離所得も含まれます。

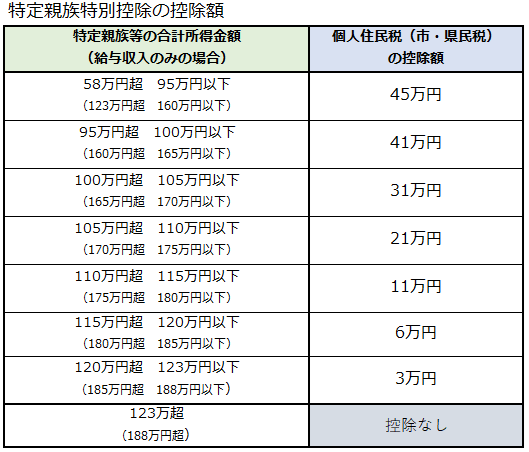

3.特定親族特別控除の創設

- 合計所得が58万円を超える19歳以上22歳以下の特定親族(配偶者および事業専従者を除く)を有する場合に、その特定親族の所得に応じた所得控除を受けることができます。

各種行政サービス等への影響にご注意ください

- 実質的な手取り金額への影響については、個人住民税(市・県民税)の税額以外の社会保険料の負担、各種給付や手当等の変化なども別途考慮する必要があります。

- 給付・手当・サービス等の中には、個人住民税(市・県民税)が非課税であることが要件であるものや収入金額によって内容が変動するものがあります。

- 今回の改正にともなう令和8年度以降の行政サービス等への個別の影響については、各担当の窓口へご相談ください。

改正にともなうQ&A

Q1、基礎控除の改正はないのですか?

- A1、基礎控除の改正は『所得税』のみです。住民税(市・県民税)の基礎控除に改正はありません。

基礎控除の改正を含む所得税の改正については、国税庁ホームページからご確認ください。

【国税庁】令和7年度税制改正による所得税の基礎控除の見直し等について<外部リンク>

Q2、特定親族特別控除対象の家族は扶養親族として扱われますか?

- A2、特定親族特別控除に該当する場合は、その特定親族の合計所得金額に応じて控除額の適用を受けることができますが、合計所得金額58万円以下であることを要件とする税金上の扶養親族としては扱われません。そのため非課税の判定等における扶養親族数には含まれません。

- 社会保険(健康保険)上の扶養要件は、その保険組合により異なります。詳しくは加入している健康保険の担当者にご確認ください。

Q3、年末調整には影響がありますか?

- A3、年末調整関係書類の書き方や会計担当者の方が行う事務などの変更点は、国税庁ホームページをご確認ください。

【国税庁】 令和7年分 年末調整のしかた<外部リンク>