本文

土地の評価方法を説明します

(1)評価のしくみ

「固定資産評価基準」によって、地目別に定められた評価方法により評価します。

その評価は、3年毎に見直されます。(評価替え)

1.地目

地目は、宅地、田及び畑(併せて農地といいます。)、鉱泉地、池沼、牧場、山林、原野及び雑種地をいいます。

固定資産税の評価上の地目は、登記簿に登記された地目にかかわりなく、その年の1月1日(賦課期日)の現況の地目によります。

2.地積

地積は、登記簿に登記されている地積によります。

3.価格(評価額)

価格は、固定資産評価基準によって、売買実例価額をもとに算定した正常売買価格を基礎として求めます。特に、宅地の評価は、地価公示価格の7割を目途に評価します。

4.路線価の公開

土地の評価に対する理解を深めていただくため、評価額の基礎となる固定資産税路線価を税務課窓口で公開しています。また、標準宅地の所在についても公開しています。

※なお、路線価はインターネットでも閲覧できます。(ただし最新年度分は毎年7月下旬頃更新)

インターネットの閲覧は、「全国地価マップ」へ<外部リンク>

5.路線価による評価の方法

- 道路の状況、家屋の密集度などを考慮して地域を区分します。

- 次に、区分した地域の中から形状などが標準的な土地を選び、標準地とします。

- 標準地が接している道路(主要な街路といいます。)に路線価を敷設します。

- 主要な街路以外の道路に、比準された路線価を敷設します。

- 各土地をその使用状況に応じた評価を行います。

※路線価とは

道路に付けられた価格のことです。具体的には、道路に接する標準的な宅地の1平米あたりの価格で、地価公示価格などから求められた価格を基準として、その7割程度を目途に路線価が付けられています。

(2)住宅用地の課税標準の特例

住宅用地とは、住宅として利用されている家屋の敷地をいいます。

土地の中でも住宅用地は、住宅政策上その税負担を特に軽減する必要があるとして、その敷地面積の広さに応じた特例措置が設けられています。

住宅用地の種類

住宅用地には、次の二つがあります。

- 専用住宅(専ら人の居住の用に供する家屋)の敷地の用に供されている土地…その土地の全部(家屋の床面積の10倍まで)

- 併用住宅(一部を人の居住の用に供する家屋)の敷地の用に供されている土地…その土地の面積(家屋の床面積の10倍まで)に一定の率(下表参照)を乗じて得た面積に相当する土地

住宅用地の範囲

特例措置の対象となる「住宅用地」の面積は、家屋の敷地面積に次表の住宅用地の率を乗じて求めます。

| 家屋 | 居住部分の割合 | 住宅用地の率 | |

|---|---|---|---|

| イ | 専用住宅 | 全部 | 1.0 |

| ロ | ハ以外の併用住宅 | 4分の1以上2分の1未満 |

0.5 |

| 2分の1以上 | 1.0 | ||

| ハ | 地上5階以上の耐火建築物である併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上4分の3未満 | 0.75 | ||

| 4分の3以上 | 1.0 |

※居住部分の割合=居住部分の面積/家屋の総面積

住宅用地の特例措置

- 小規模住宅用地

敷地面積が200平方メートル以下の住宅用地(200平方メートルを超える場合は、住宅1戸あたり200平方メートルまでの部分)を小規模住宅用地といいます。

小規模住宅用地は、価格の6分の1(都市計画税は3分の1)の額が課税標準額となります。 - 一般住宅用地

小規模住宅用地以外の住宅用地を一般住宅用地といいます。

たとえば、300平方メートルの住宅用地に住宅が1戸建っていれば、200平方メートル分が小規模住宅用地で、残りの100平方メートル分が一般住宅用地となります。

一般住宅用地は、価格の3分の1(都市計画税は3分の2)の額が課税標準額となります。

|

事例 |

解説 |

|---|---|

| 住宅戸数が2戸の長屋建の家屋があります。その敷地面積は、700平方メートルで、家屋の床面積は220平方メートルです。住宅用地の取扱いはどのようになりますか。 |

事例の家屋は専用住宅となります。 その床面積の10倍(220平方メートル×10)が住宅用地認定の上限となりますので、この場合は、700平方メートル全部が住宅用地となります。 また、住居戸数が2戸なので、小規模住宅用地は400平方メートル(200平方メートル×2)となります。 残りの300平方メートル(700平方メートル-400平方メートル)は、一般住宅用地となります。 |

|

|

特例措置の適用条件

住宅の敷地の用に供されている土地とは、その住宅を維持管理しており、住宅の利用のために使用されている一団の土地(一画地といいます。)のことです。

よって、賦課期日(1月1日)において新たな住宅の建設が予定されている土地あるいは住宅が建設途中の土地は、住宅の敷地とはされません。

ただし、建替えにより既存の住宅に代えて新しい住宅が建築中であり、所有者が同じであるなどの一定の要件を満たしている土地については、所有者の申請に基づき住宅用地として取り扱い、特例措置の適用をつづけることとなります。

また、住宅が災害により無くなった場合に、すぐには建替えをしないなどの理由で他の家屋の敷地として供されていない土地は、2年間(長期の避難の指示等が行われた場合には、避難解除後3年間)に限り、住宅用地として取り扱われ特例措置の適用をつづけることになります。

※空家等対策の推進に関する特別措置法の施行に伴い、勧告の対象となった「特定空家等に係る土地」については住宅用地の特例措置の対象から外れます。

※住宅の新築または解家などをされた場合は、住宅用地異動申告書を税務課まで提出してください。

住宅用地異動申告書[PDFファイル/11KB]

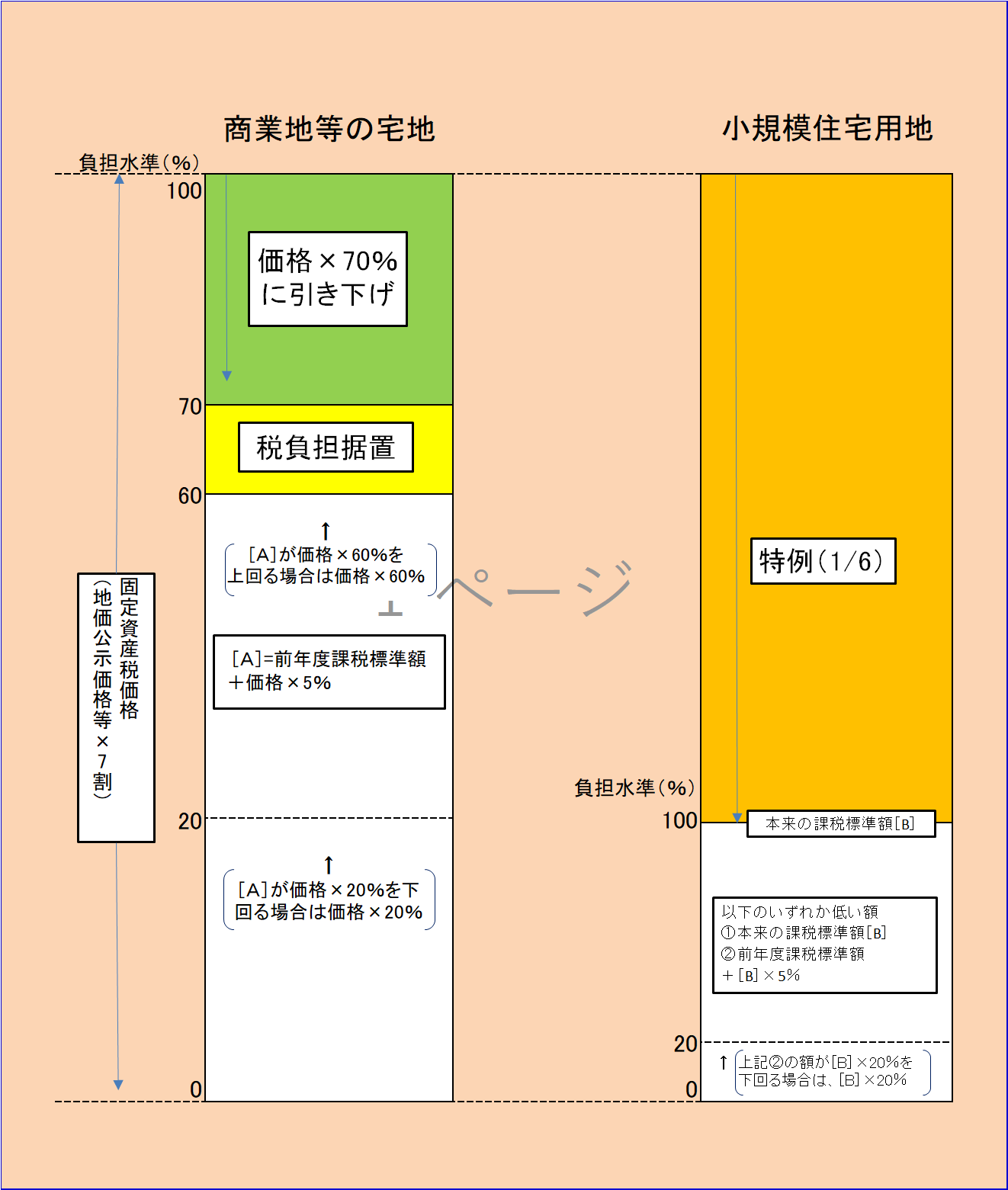

(3)宅地の税負担の調整措置(負担調整措置)

現在の税制度では、課税の公平性の観点から、地域や土地によりばらつきのある負担水準を均衡化させることを重視した税負担の調整措置が講じられています。

宅地について負担水準の高い土地は税負担を引き下げまたは据え置き、負担水準の低い土地はなだらかに税負担を上昇させることによって負担水準の均衡化を進めていく仕組みとなっています。

宅地の税負担の調整措置を図に示すと、下図のようになります。

負担水準とは

個々の土地の前年度課税標準額が今年度の評価額に対してどの程度まで達しているかを示すもので、次の算式によって求められます。

「負担水準=前年度課税標準額/今年度の評価額(×住宅用地特例率(1/3または1/6))」

※前年中に地目変更、分合筆、地積更正及び用途変更(住宅用地から住宅用地以外、住宅用地以外から住宅用地)等があった土地については、課税標準額の見直しを行います。

- 負担水準が高い土地の課税標準額は、次の式で求められます。

- 商業地等の宅地 固定資産価格 × 70% = 課税標準額

- 住宅用地 固定資産価格 × 住宅用地の課税標準の特例 = 課税標準額

*課税標準額とは、税額の基礎となる金額ですから

「課税標準額 × 税率 = 税額 」となります。

- 前年度の負担水準が低い土地は、次のとおりとなります。

- 商業地等の宅地

「今年度の固定資産価格」と「前年度の課税標準額」を比べて

(ア)前年度課税標準額が今年度固定資産価格の60%以上70%以下の場合

⇒ 前年度課税標準額を据え置きます。

(イ)前年度課税標準額が今年度固定資産価格の60%未満の場合

⇒ 前年度課税標準額 +今年度固定資産価格 × 5%

(ただし、上記(イ)により計算した額が、今年度固定資産価格の60%を上回る場合は「今年度固定資産価格 × 60%」となります。)

- 住宅用地

「今年度の固定資産価格に6分の1(または3分の1)を掛けた額」と「前年度の課税標準額」を比べて

前年度課税標準額が今年度の固定資産価格に6分の1(または3分の1)を掛けた額の100%未満の場合

⇒ 前年度課税標準額 + 今年度の固定資産価格に6分の1(または3分の1)を掛けた額 × 5%

(ただし、上記により計算した額が、今年度の固定資産価格に6分の1(または3分の1)を掛けた額を上回る場合は「今年度固定資産価格に6分の1(または3分の1)を掛けた額」となります。)

(4)農地に対する課税

農地は次のように区分され、それぞれ評価及び課税(税負担の調整措置など)について、宅地等とは異なる仕組みが採られています。

一般農地

一般農地は、市街化調整区域内の農地です。

- 一般農地については、負担水準の区分に応じたなだらかな税負担の調整措置が導入されています。

|

負担水準 |

負担調整率 |

|---|---|

| 0.9~ | 1.025 |

| 0.8~0.9 | 1.05 |

| 0.7~0.8 | 1.075 |

| ~0.7 | 1.10 |

市街化区域農地

市街化区域農地は、市街化区域内の農地です。

- 市街化区域農地は宅地並み評価となりますので一般農地と評価の方法が異なりますが、課税については、評価額に3分の1(都市計画税は3分の2)をかけた額が課税標準額となります。

税負担の調整措置については一般農地と同様の率が使われます。

遊休農地

平成28年度地方税法の改正に伴い、遊休農地の課税強化が実施され、農業委員会から遊休農地として勧告を受けた農地は、固定資産税の評価額が約1.8倍になります。

また、平成28年4月1日以降に、全農地(自作地として10アール未満までの農地を残しておくことが可能です。)を新たに農地中間管理機構に10年以上の期間で貸し付けることで、次の期間中はその土地に係る固定資産税の課税標準額が2分の1に軽減される特例を受けられる場合があります。

- 10年以上15年未満の期間で貸し付けた場合には3年間

- 15年以上の期間で貸し付けた場合には5年間

なお、対象となる農地は、市街化区域内の農地を除く、農業振興地域内の農地です。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)