本文

【特別徴収義務者向け】市県民税の定額減税について

◆このページは、個人住民税の特別徴収義務者(給与等支払者)向けの情報を記載しています。定額減税全般の概要等については、

個人住民税(市県民税)の定額減税について をご確認ください。

◆所得税(国税)の定額減税については国税庁ホームページ

定額減税特設サイト<外部リンク> をご確認ください。

特別徴収税額の決定・変更通知について

通知の送付時期

- 定額減税の対象か否かにかかわらず、例年と同じ時期に通知書を送付します。

定額減税にかかる記載内容

- 記載される税額は、定額減税「後」の実際に納付していただく税額を記載しますので、特別徴収義務者が減税額を計算していただく必要はありません。

- 納税義務者用の通知には、摘要欄に定額減税額を記載します。なお、特別徴収義務者用通知には定額減税に係る追加記載はありません。

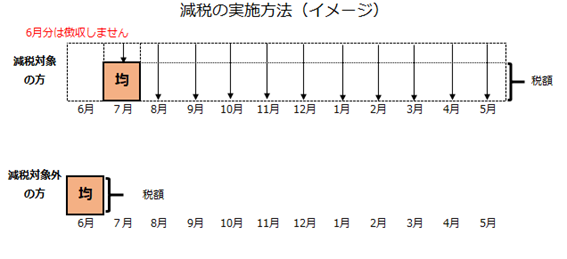

市県民税の定額減税の実施方法

- 令和6年6月分は徴収せず、定額減税「後」の税額を令和6年7月~令和7年5月の11か月に分割して徴収します。

※すべての方が令和6年6月分を徴収しないということではありません。

- 定額減税が適用されない方(合計所得が1,805万円超の方 等)は通常通りの徴収方法で徴収します。

市県民税が均等割額のみ課税となる場合

- 定額減税対象者のうち、定額減税「後」均等割額のみとなる場合(所得割額が全額減税された場合)は、7月に均等割額が全額徴収されます。

- 定額減税の対象ではなく、均等割額のみ課税される方は通常通り、6月に均等割額が全額徴収されます。

◆注意事項◆

- 年度途中に退職(就職)された納税義務者や、年度途中に税額の変更(確定申告等)があった納税義務者の減税実施方法は記載例と異なる方法で実施される場合があります。

- 令和6年度より森林環境税の課税が始まります。森林環境税は国税ですが市県民税と合わせて徴収します。通知書記載の税額については、森林環境税を含む税額を記載しております。くわしくは 令和6年度から森林環境税(国税)が導入されます をご確認ください。

- 退職所得にかかる市県民税(現年分離課税)は定額減税の対象となりません。

届出書関係ダウンロード

(新たに従業員の給与特別徴収を開始する際に使用します)

(退職・休職等により、従業員の給与特別徴収を取りやめる際に使用します)

(特別徴収義務者の所在地や名称、通知の送付先変更等に使用します)

申請等はeLTAX(エルタックス)の利用を推奨しています

- eLTAX(エルタックス)とは、地方税ポータルシステムの呼称で、地方税における手続きをインターネット利用して電子的に行うことができるシステムです。上記の手続きに加えて「給与支払報告書の提出」や「電子納税(地方税共通納税)」等も利用可能ですので、ぜひご検討ください。

eLTAX(エルタックス)ポータルサイト<外部リンク>

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)