本文

国民健康保険税の軽減・減免制度について

概要と注意点

前年中の所得が一定基準以下の世帯や、災害、非自発的失業等により国民健康保険税を納めるのにお困りの方は、保険税額を軽減・減免できる場合がありますので、市役所税務課までご相談ください。

注意点:ご一読ください

・減免を受けるためのお手続きは、減免を受けようとする月の納期限までに申請が必要です。

減免要件に該当する方でも、納期限を過ぎたものは減免対象とならない場合があります。

・前年中の所得未申告の方(市に所得情報が無い方)がいる世帯は、軽減・減免が適用されません。

くわしくは【国民健康保険加入世帯の方は所得の申告が必要です】をご確認ください

・軽減・減免の基準は年度により変更となる場合があります。

・軽減・減免申請後、納税義務者(世帯主)が変更された方は、再度申請が必要な場合があります。

低所得世帯の軽減(7割・5割・2割)

前年の所得の合計が基準以下の世帯について、医療分、後期高齢者支援金分、介護分保険税の均等割額、平等割額を軽減します。

| 7割軽減 | 43万円+10万円×(給与所得者等の数-1) |

|---|---|

| 5割軽減 | 43万円+29万円×被保険者等の数+10万円×(給与所得者等の数-1) |

| 2割軽減 |

43万円+53.5万円×被保険者等の数+10万円×(給与所得者等の数-1) |

太線部+10万円×(給与所得者等の数-1)は、給与所得者等の数が2人以上の場合のみ加算対象となります。(1人の場合は加算はありません)

申請手続き

申請手続きは不要です。

※世帯全員の所得が判明していることが必要です。未申告の方がいる場合は適用されません。

用語の説明・運用について

「被保険者等」とは…

・4月1日「賦課期日」(4月2日以降に納税義務が発生した場合はその日)現在において、国民健康保険の資格を有する方及び国民健康保険税から後期高齢者医療保険制度に移行された方(以下「特定同一世帯所属者」といいます)

「給与所得者等」とは…

・一定の給与所得者(給与収入55万円超)と公的年金等の支給(60万円超(65歳未満)または125万円超(65歳以上))を受ける方

国保軽減判定上の所得金額について

・国民健康保険の資格を有する方及び特定同一世帯所属者の合計所得金額で判定します。

・土地や建物の売買にかかる所得は、特別控除前の所得金額で判定します。

・国民健康保険に加入していない世帯主(「擬制世帯主」といいます)の所得も含みます。

・65歳以上の年金所得者は、年金所得から15万円控除した後の額が判定基準の所得になります。

・青色事業専従者給与額は、軽減判定上は必要経費に算入せず、事業主の所得として判定されます。

・専従者給与にかかる所得は判定基準には含みません。

未就学のこどもにかかる軽減

国保に加入する世帯の未就学児(小学校入学前のこども)の均等割額を5割軽減します。

申請手続き

申請手続きは不要です。

運用について

上記の【低所得世帯の軽減】を受けている未就学児は、当該軽減後の均等割額をさらに5割軽減します。

非自発的失業者にかかる軽減(要申請)

倒産・解雇などの理由で退職された方(非自発的失業者)で、離職日時点で65歳未満の方について軽減を受けることができます。

◎要件

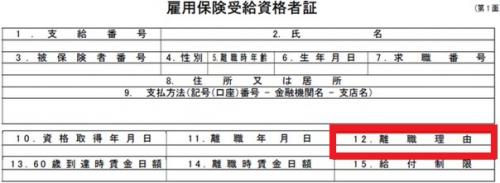

ハローワークで発行される「雇用保険受給資格者証」の離職理由欄に記載の番号が「11」「12」「22」「23」「31」「32」「33」「34」の方

◎軽減内容

所得割について、前年の給与所得を100分の30とみなして計算します。

※前年中に給与所得がない方や一定の所得以下の方の場合、保険税額が軽減前と変わらないことがあります。

◎軽減の対象となる期間

離職日の翌日が属する月から翌年度末まで

申請手続き

市役所税務課窓口にて申請が必要です。

◎必要書類

ハローワークで発行される「雇用保険受給資格者証(原本または写し)」を持参してください。

運用について

倒産や解雇を理由に退職された方で「離職日時点で65歳以上である方」や「傷病手当受給中等の理由により雇用保険受給資格者証が発行されない方」は非自発的失業者にかかる軽減を受けることはできません。

ただし、後述の【国民健康保険税の減免制度(要申請)】に該当し、保険税の減免を受けることができる場合がありますので、お早めに市役所税務課までご相談ください。

産前産後期間にかかる軽減(要申請:令和6年1月から)

出産予定または出産した国民健康保険加入者にかかる産前産後の一定期間の国民健康保険を減額する制度が、令和6年1月より始まります。

くわしくは【国民健康保険税の産前産後期間の軽減制度について】をご確認ください。

国民健康保険税の減免制度(要申請)

災害や倒産、その他特別の事情等により生計を維持することが困難な場合や、刑事施設等に拘禁され国保給付を受けられない期間がある場合は、保険税の徴収の猶予や減額または免除を受けることができる場合があります。

申請手続き

市役所税務課窓口にて申請が必要です。

◎必要書類

事実を証明する書類を持参してください。

(必要書類の例)

・災害の場合:罹災証明の写し

(被害状況により、追加書類の提出を求める場合があります)

・拘禁の場合:収用証明の写し

運用について

減免は納税義務者からの申請をもとに、担税力を考慮し、審査後決定します。減免の対象となるのは原則納期未到来分の国民健康保険税であるため、通知書が届き次第すぐにご相談ください。