本文

個人住民税(市県民税)の案内です

令和8年度 市県民税・森林環境税納税通知書の発送について

- 通知書の発送日は、市県民税・森林環境税の納付方法により異なります。

- 市県民税・森林環境税が非課税の人には納税通知書はお送りしておりません。

納付書や口座振替での納付(普通徴収)・年金天引き(年金特別徴収)の人

発送日:令和8年6月1日(月)

- 納税義務者本人宛に送付します

給与天引き(給与特別徴収)の人

発送日:令和8年5月13日(水)

- お勤めの会社等宛てに送付します

(ご確認ください)納税通知書の送達について

納税通知書等の書類について、通常の取り扱いによる郵便(普通郵便)又は信書便により発送した場合は、通常送達すべきであった時に送達があったものと推定されます。(地方税法第20条第4項)

したがって、何らかの理由(市が把握していないお引越しや郵送事故等)により納税義務者本人が納税通知書等を受け取っていない状況にあっても、納税通知書等が「宛所不明」として市に返戻されない場合は、法律上の規定により送付先に送達されたものとなされます。

課税についてのお心当たり(例年通知書が届いている等)があるのに納税通知書が届かないときは、鳥栖市税務課までお問い合わせください。

◆市県民税について

- 市県民税とは、「市民税(鳥栖市)」と「県民税(佐賀県)」を合わせた呼び名で「住民税」と言うこともあります。市県民税は、1月1日現在の住所地で前年の1月1日から12月31日までの1年間の所得に応じて課税されます。また、市県民税は税金を負担する能力のある人が均等の額によって負担する均等割と、その人の所得金額に応じて負担する所得割を合わせた額となります。

- 市県民税が課税となる方には、納税通知書を6月に送付します。市県民税が給与から天引きされる方(給与特別徴収)については5月中に勤務先(給与特別徴収義務者)宛てに送付しています。

1.課税・非課税の基準(令和3年度から)

市県民税の納税義務者について

| 個人市県民税納税義務者 | 納める税額 |

|---|---|

| 市内に住所を有する個人 | 均等割と所得割 |

| 市内に事務所、事業所又は家屋敷を有する個人で、市内に住所を有しない個人 | 均等割 |

市内に住所を有するかどうか、また事務所などを有するかどうかは、その年の1月1日現在の状況で判定します。

1月2日以降鳥栖市から転出された場合でも、当年度の市県民税は鳥栖市から課税されます。

市県民税が課税されない人

- 均等割も所得割も課税されない人を「個人住民税非課税」と言います。給付金等の対象となる「非課税世帯」については、対象の給付金等の窓口にご確認ください。

|

均等割も所得割も課税されない人 (非課税) |

生活保護法の規定による生活扶助を受けている人 |

|---|---|

|

前年中の合計所得金額(注3)が135万円以下で、その年の1月1日現在次のいずれかに該当する人 障害者 未成年 寡婦 ひとり親 ※該当する人でも申告をされていない場合、適用されていないことがあります。 |

|

|

前年の合計所得金額が次の算式で求めた額以下の人 ・同一生計配偶者および扶養親族がいない人 38万円 ・同一生計配偶者および扶養親族がいる人 28万円×(同一生計配偶者+扶養親族数+1)+ 26.8万円 |

|

|

所得割が課税されない人 (均等割は課税されます) |

前年の総所得金額等の合計額が次の算式で求めた額以下の人 ・同一生計配偶者および扶養親族がいない人 45万円 ・同一生計配偶者および扶養親族がいる人 35万円×(同一生計配偶者+扶養親族数+1)+ 42万円 |

注1

「総所得金額」…利子所得、配当所得(申告分離課税を選択した上場株式等に係る配当を除きます。)、不動産所得、事業所得、給与所得、譲渡所得、一時所得、雑所得の合計額(所得に赤字の金額がある場合は、原則として他の所得と通算した後の金額)で、損失の繰越控除(原則として前年までの所得から差し引けなかった赤字の所得金額や雑損控除の金額を翌年の所得から差し引くこと)後の金額をいいます。

注2

「総所得金額等」…損失の繰越控除後の総所得金額(注1)、株式等の譲渡所得等の金額、申告分離課税を選択した上場株式等の配当所得の金額、先物取引の雑所得等の金額、特別控除額を控除する前の分離課税分の譲渡所得の金額、山林所得金額、退職所得金額(分離課税分を除きます。)の合計額をいいます。

注3

「合計所得金額」…上記の総所得金額等(注2)の説明文の「損失の繰越控除後」を「損失の繰越控除前」と読みかえたものをいいます。

注4

「扶養親族」とは、同一生計配偶者や扶養親族(年齢16歳未満の方を含みます。)をいいます。同一生計配偶者や扶養親族には、生計を一にする配偶者やその他の親族で前年中の合計所得金額が下記の金額以下の方が該当します。

・令和8年度から…58万円

・令和3年度から…48万円

・令和2年度まで…38万円

2.市県民税の税額の算出方法

市県民税の税額は均等割額と所得割額の合計です。

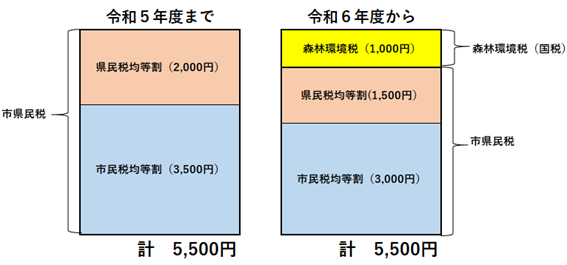

均等割(令和6年度から)

均等割は、地域社会の費用の一部を広く均等に市民の方に負担していただく趣旨で設けられているものです。

令和6年度より国税である森林環境税(年額1,000円)が、市県民税均等割とあわせて賦課されます。詳しくは 令和6年度から森林環境税(国税)が導入されます をご確認ください。

・市民税均等割 3,000円

・県民税均等割 1,500円(注1)

⇩均等割のみ課税となる方のイメージ図

注1)県民税均等割のうち、500円は「佐賀県森林環境税」(森林環境税(国税)とは異なります)相当額です。

詳しくは佐賀県ホームページよりご確認ください

⇒「佐賀県森林環境税」についてお知らせします<外部リンク>

注2)東日本大震災復興基本法の理念に基づいて、地方公共団体が実施する防災のための施策に要する費用の財源を確保するため、全国的に臨時の措置として平成26年度から令和5年度までの間、個人市民税および個人県民税の均等割額がそれぞれ500円ずつが加算されていました。

所得割

所得割は、前年1年間(1月~12月)の所得をもとに次のような順序で計算されます。

1.所得金額 - 2.所得控除額 = 3.課税標準額

3.課税標準額 × 4.税率 - 5.税額控除 = 所得割額

1.所得金額:収入金額から必要経費や給与所得控除などを差し引いた金額です。詳しくは「所得について [PDFファイル/422KB]]」をご確認ください。

2.所得控除額:配偶者や扶養をしている親族がある人など個人的な事情を考慮して 所得金額から差し引く金額です。詳しくは「市県民税にかかる所得控除について [PDFファイル/586KB]」をご確認ください。

3.課税標準額:所得金額から所得控除額を差し引いたもので、市県民税の所得割 を計算する上で基準となる金額です。

4.税率:総合課税の税率 市民税 6% 県民税 4% ※分離課税所得等の税率は所得の種類により異なります。

5.税額控除:調整控除、寄附金税額控除及び住宅借入金等特別税額控除等です。詳しくは「市県民税にかかる税額控除について [PDFファイル/613KB]」をご確認ください。

3.納付方法(特別徴収と普通徴収)

市県民税を納付する方法として、給与や公的年金から市県民税が天引きされる特別徴収と納付書や口座振替で納付する普通徴収の2種類の方法があります。

納税義務者の所得の種類により、複数の方法で納付していただく場合がありますのでご注意ください。

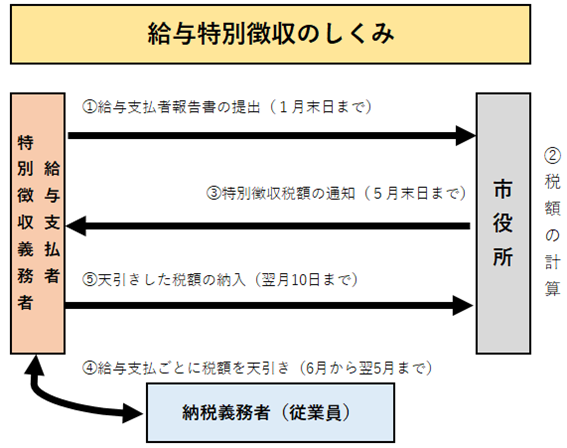

1.給与からの特別徴収

給与所得者で月々の給与支払がある人は、給与支払者(勤務先)が市県民税を納税義務者(従業員)の給与から天引きし、納税義務者(従業員)に代わって市役所に納入します。

- 年税額が均等割額および森林環境税のみ(年額5,500円)の場合は、6月分で年税額すべてを徴収することになります。

- 退職等で給与から税額を天引きできなくなった場合は、残額を最後の給与から一括徴収するか、普通徴収として個人納付します。

- 原則として所得税の源泉徴収をする給与支払者(勤務先)は、特別の理由がない限り市県民税の特別徴収を実施することが義務づけられています。(地方税法第321条の4)

2.年金からの特別徴収

65歳以上の年金所得者で、前年中の公的年金所得等にかかる税額がある場合は、公的年金等の支払者(年金機構等)がその税額を納税義務者(年金受給者)に代わって市役所に納入します。

- 年金からの特別徴収は鳥栖市独自の取り組みではなく地方税法第321条の7の2を根拠とする全国的な制度です。

- 納税義務者の意思で公的年金からの特別徴収を開始・中止することはできません。

くわしくは 個人住民税の年金特別徴収(年金天引き)について をご確認ください。

3.普通徴収

普通徴収とは、市役所から送付された納税通知書に基づき、納期ごとに納付書または口座振替で市県民税を納付することをいいます。

| 納期 | 第1期 | 第2期 | 第3期 | 第4期 |

|---|---|---|---|---|

| 納付期限 | 6月末日 | 8月末日 | 10月末日 |

1月末日 |

- 各納付期限日が土日祝日の場合は翌営業日が納付期限日となります。

- 年税額が均等割額および森林環境税のみ(年額5,500円以下)の場合は、第1期で年税額すべてを納付することになります。

- 徴収方法の変更や税額の変更に伴い、年度途中に特別徴収から普通徴収に移行する場合は、未徴収税額を未到来の納期に割り振り、納付することになります。

4.市県民税の減免

市県民税は前年中の所得を基に課税される制度となっていますので、税負担の公平性から納付時期の所得状況に関わらず納めることが原則とされています。

ただし、災害等により市県民税を納めるにあたって困難な状況にある場合、その状況に応じて市県民税の一部または全額の減免を受けられる場合があります。

減免は納税義務者による申請手続きが必要です。詳しい内容は鳥栖市税務課まで直接ご相談ください。

減免対象となる金額は、原則「減免の申請日時点において納期限が未到来のもの」です。

減免に該当しない場合であっても、担税力を考慮し納税の猶予ができることがあります。あわせてご相談ください。

5.その他

個人市民税について [PDFファイル/1.8MB]をご覧ください。

![]() <外部リンク>

<外部リンク>

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)